Die Steuerschulden

Welche Arten von Steuerschulden gibt es? Welche Schutzmöglichkeiten haben Betroffene? Steuerschulden in der Privatinsolvenz, wichtig ist?

In der Privatinsolvenz können sich einige Besonderheiten für Steuerschulden ergeben. Im weiteren Lesen Sie welche und wieso es gut ist das zu wissen!

Hier können Sie zunächst erfahren, warum die Anmeldung der Privatinsolvenz sinnvoll sein kann und wie diese erfolgt. Unsere Mitarbeiter halten Sie zudem über Reformen im Insolvenzrecht auf dem Laufenden.

Was sind Steuerschulden?

Steuerschulden entstehen wenn eine Person (Schuldner) es versäumt rechtzeitig die Einkommenssteuer an das Finanzamt zu zahlen.

Der Gläubiger (das Finanzamt), kann bereits aus einem bestandskräftigen Steuerbescheid vollstrecken. Im Gegensatz zu privaten Gläubigern, diese müssen sich erst um einen Vollstreckungstitel bemühen, kann die Zwangsvollstreckung so deutlich schneller eingeleitet werden.

Voraussetzungen für die Verwaltungsvollstreckung durch das Finanzamt (§ 249 AO) sind:

- Ein wirksamer Steuerbescheid muss über die geforderte Nachzahlung vorliegen,

- der Steuerzahler muss zur Zahlung der Steuerschuld aufgefordert worden sein und

- das Finanzamt muss eine Frist von einer Woche für die Zwangsvollstreckung gesetzt haben (§ 254 AO).

Die verschiedenen Arten von Steuerschulden

- Einkommensteuerschuld

- Die Einkommensteuer wird auf das Einkommen natürlicher Personen erhoben. Die Erhebung erfolgt auf Grundlage des Einkommensteuergesetz (EStG). Steuerpflichtig sind natürliche Personen mit Wohnsitz und gewöhnlichen Aufenthalt in Deutschland. Besteuert wird sowohl deren inländisches Einkommen, als auch das Welteinkommen, d.h. Einkommen das im Ausland erzielt wurde.

- Lohnsteuerschuld

- Die Lohnsteuerschuld ist eine Art der Einkommensteuerschuld. Sie entsteht mit Zufluss des Arbeitslohns beim Arbeitnehmer. Der Arbeitnehmer ist Schuldner der Lohnsteuer, auch wenn diese vom Arbeitgeber abgeführt wird.

- Umsatzsteuerschuld

- Die Umsatzsteuer wird in Deutschland nach dem UStG erhoben. Sie fällt für bestimmte Tätigkeiten von Unternehmen an und wird mittels Vorauszahlung entrichtet. Sie fällt an bei Lieferungen, sonstigen Leistungen, Einfuhr von Gegenständen und innergemeinschaftlichen Erwerbstätigkeiten im Inland.

Auch Gewerbesteuerschulden sind Steuerschulden, allerdings werden diese von der Kommune erhoben. Sie fallen ebenfalls unter die Restschuldbefreiung. Warum dies wichtig ist zu wissen, erfahren Sie auf dieser Seite weiter unten.

Was können sie als Schuldner gegen Steuerschulden tun?

Ignorieren Sie Steuerbescheide oder Aufforderungen zur Steuernachzahlung des Finanzamts nicht!

Es drohen sonst Säumniszuschläge in Höhe von 1 % der Steuerschuld pro angefangenem Monat und die Vollstreckung durch das Finanzamt.

Nehmen Sie Kontakt mit dem Finanzamt auf und bitten Sie um Stundung, Ratenzahlungsvereinbarung oder beantragen Sie die Aussetzung der Vollziehung.

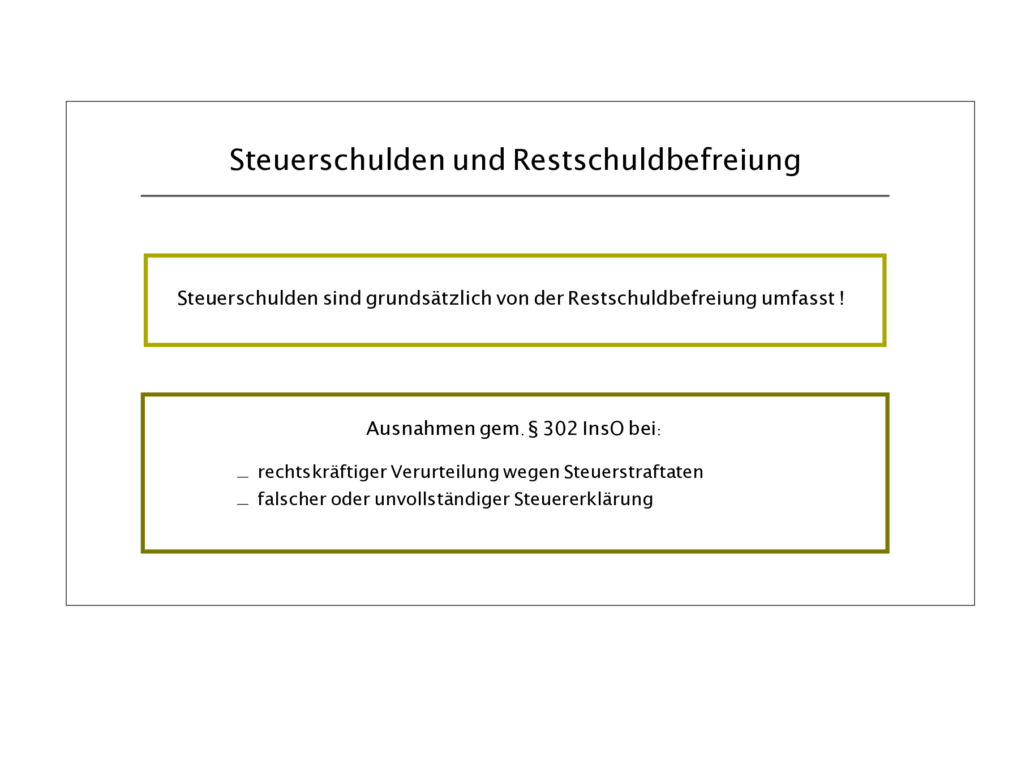

Ein weiterer Weg aus den Schulden ist die Anmeldung einer Privatinsolvenz. Schulden beim Finanzamt gehören zu den Insolvenzforderungen (§ 38 InsO, § 38 AO). Daher fallen sämtliche Steuern unter die Restschuldbefreiung im Insolvenzverfahren. Dabei gelten jedoch Einschränkungen.

Informieren Sie sich zunächst über die Begriffe Privatinsolvenz und Restschuldbefreiung.

Liegt eine rechtskräftige Verurteilung wegen einer Steuerstraftat vor, unterliegen Steuerschuld seit einer Reform vom 1. Juli 2014, nicht mehr der Restschuldbefreiung.

Steuerstraftaten können insbesondere sein:

- Steuerhinterziehung § 370 AO

- Steuerhehlerei § 374 AO

- gewerbsmäßiger, gewaltsamer und bandenmäßiger Schmuggel § 373 AO

Die Restschuldbefreiung ist auch ausgeschlossen, wenn innerhalb der letzten drei Jahre vor dem Insolvenzantrag eine unvollständige, falsche Steuererklärung beim Finanzamt eingegangen ist.

Vor der Reform 2014 wurden alle Steuerschulden wie „normale“ Schulden behandelt und in der Privatinsolvenz über die Restschuldbefreiung erlassen!

Haben Sie Steuerschulden und befinden sich bereits in der Privatinsolvenz oder möchten diese beantragen?

Sie haben Schulden? Rechtsanwalt Jan Heckmann und sein Team befreien Sie von Ihren Schulden, entweder durch die Anmeldung der Privatinsolvenz oder durch einen Schuldenvergleich. Auch bei Stuerschulden können wir helfen. Wenn Sie Schulden haben, wählen Sie Ihren telefonischen Beratungstermin mit Rechtsanwalt Heckmann aus, oder wählen Sie einen Schuldnerberatungstermin vor Ort, der Termin ist kostenfrei.

Aufgrund des außerordentlich hohen Mandatsaufkommens im Bereich der Entschuldung durch Privatinsolvenz oder Schuldenvergleich können wir nur in Ausnahmefällen prozessuale Mandate annehmen. Wählen Sie Ihren Termin zur Entschuldung online, für prozessuale Mandate werden Sie vorab gebeten anzurufen.

Wir helfen Ihnen – deutschlandweit – gleichgültig, ob Sie in Berlin wohnhaft sind oder eine Schuldnerberatung in Stuttgart oder München wünschen. Seit über 20 Jahren befreien wir Mandanten von Ihrer Schuldenlast! Unter 030 4050 4030 sind wir für Sie während unserer Öffnungszeiten (mo.-do. 9-17 Uhr, fr. bis 15 Uhr) erreichbar! Wählen Sie gerne auch einen Termin über unser Online Terminauswahltool aus.

Der Erfolg gibt uns Recht!

Tausende zufriedene Kunden konnten wir bereits von ihrer Schuldenlast befreien! Die Bewertungen sprechen für sich: Anwaltskanzlei Heckmann ist, seit über 20 Jahren, beim Thema Insolvenzvergleich, Entschuldung und Pfändungsschutzkonto die Nummer 1 in Berlin!