Der Pfändungsfreibetrag

Was ist der Pfändungsfreibetrag? Wie hoch ist dieser zurzeit?

Im Rahmen der Lohn- oder Kontopfändung dient der sogenannte Pfändungsfreibetrag der Existenzsicherung des Schuldners und seiner Angehörigen. Daher darf das Einkommen des Schuldners monatlich nur bis zu einem gewissen Betrag gepfändet werden – dieser Pfändungsfreibetrag ist in der jeweils aktuellen Pfändungstabelle gesetzlich geregelt (§ 850c ZPO).

Der Pfändungsfreibetrag ist abängig vom monatlichen Nettoeinkommen des Schuldners und der Anzahl unterhaltsberechtigter Personen, an die der Schuldner monatliche Zahlungen zu bewirken hat oder die bei ihm leben. Ermöglicht werden soll dem Schuldner, dass unter Berücksichtigung des Einkommens und der unterhaltsberechtigten Personen, einerseits zur Sicherung seiner Existenzgrundlage und der seiner Familie und andererseits sollen Unterhaltsberechtigte keine Einbußen monatlicher Zahlungen befürchten müssen. Unter Berücksichtigung dieser Faktoren soll die Forderung des Gläubigers erfüllt werden.

Die Berechnung des individuellen Pfändungsfreibetrags geht aus dem Basisfreibetrag hervor. Dieser Basisfreibetrag ist der Grundbetrag, der dem Schuldner zusteht und angibt, ab welchem Einkommen Beiträge überhaupt pfändbar sind.

Aktueller Basisfreibetrag

Der aktuelle Basisfreibetrag liegt seit dem 01. Juli 2024 bei 1.491,75 € monatlich.

Allgemeines zum Pfändungsfreibetrag

Der Pfändungsfreibetrag in der Pfändungstabelle ändert sich seit 1. Juli 2021 jährlich jeweils zum 1. Juli eines Jahres, zur kontinuierlichen Anpassung an die wirtschaftlichen Veränderungen (§ 850c Abs. 4 S. 2 ZPO). Entnehmen Sie Ihren Pfändungsfreibetrag der aktuellen Pfändungstabelle, die in der jährlichen Pfändungsfreigrenzenbekanntmachung des Bundesministeriums für Justiz und Verbraucherschutz (BMJV) veröffentlicht wird.

Wie haben Ihnen anhand zweier Beispiele die Berechnung der Pfändungsfreibeträge veranschaulicht:

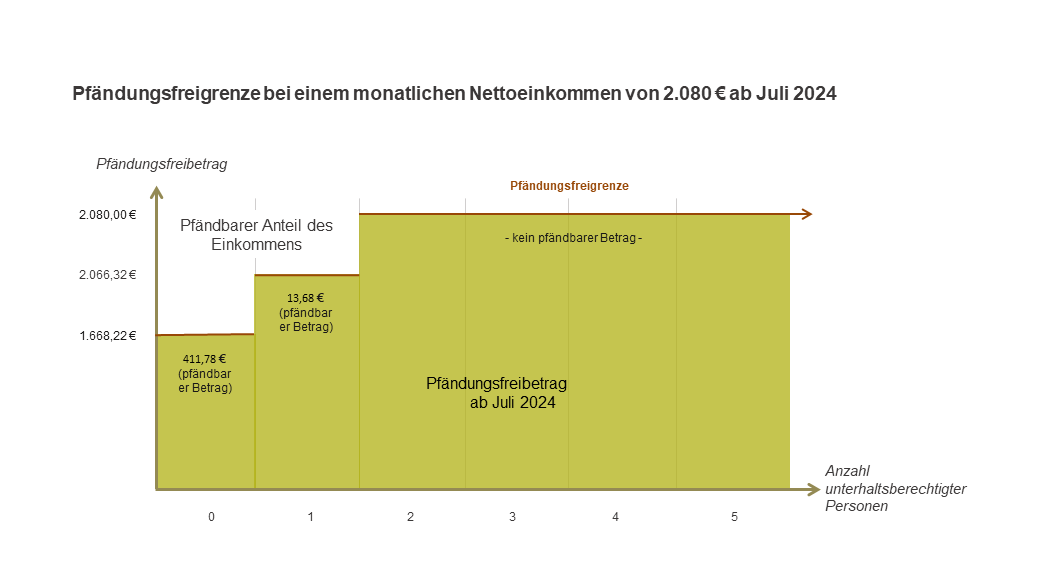

Beispiel 1: monatliches Nettoeinkommen iHv 2.080 €

Beispiel der Berechnung der Pfändungsfreibeträge bei monatl. Nettoeinkommen iHv 2.080,00 € anhand der ab Juli 2024 geltenden Pfändungstabelle! Der Pfändungsfreibetrag kann auf der vertikalen Achse je nach Anzahl der unterhaltsberechtigten Personen abgelesen werden.

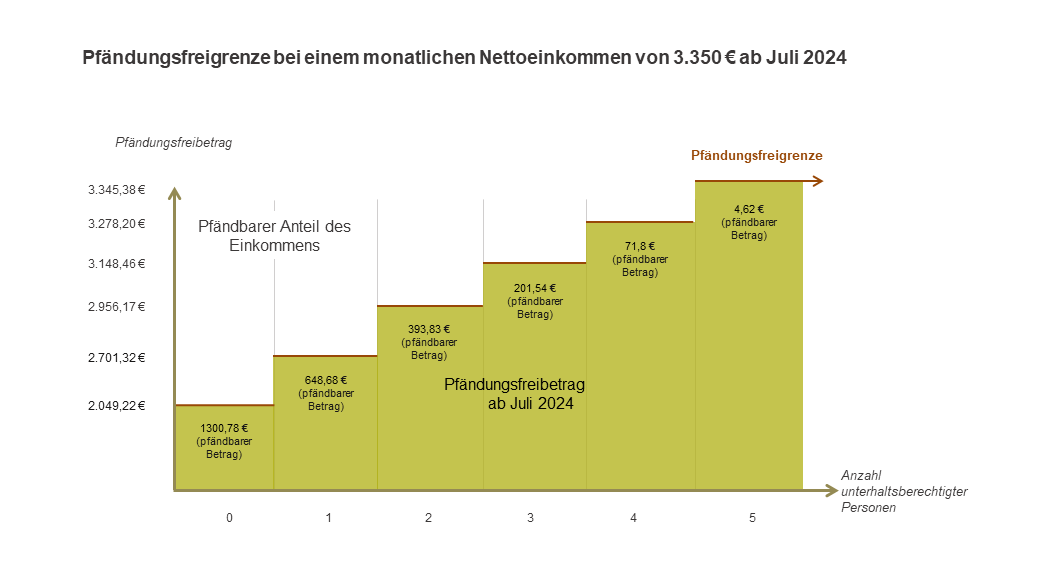

Beispiel 2: monatliches Nettoeinkommen iHv 3.350€

Beispiel der Berechnung der Pfändungsfreibeträge bei monatl. Nettoeinkommen iHv 3.350,00 € anhand der ab Juli 2024 geltenden Pfändungstabelle! Der Pfändungsfreibetrag kann auf der vertikalen Achse je nach Anzahl der unterhaltsberechtigten Personen abgelesen werden.

Ausgangspunkt für die Berechnung der pfändbaren Beträge ist die Höhe des Nettoeinkommens. Dies stellt den Teil des Einkommens dar, der abzüglicher aller verpflichtenden Beiträge (Krankenkasse, Rentenversicherung, Sozialversicherung) verbleibt. Der Begriff „Einkommen“ ist weit zu verstehen, darunter können neben dem Arbeitsentgelt auch Renten, Pensionen oder sogar Arbeitslosengeld fallen.

Bei der Berechnung des anzugebenden Nettoeinkommens bleiben bestimmte Bestandteile des Einkommens jedoch unbeachtet. So sind unter anderem Spesen, die Hälfte der Überstundenvergütung, Urlaubsgelder in üblicher Höhe und Aufwandsentschädigungen nicht pfändbar. Ebenfalls sind Gefahrenzulagen, Erziehungsgelder und Studienbeihilfen nicht oder nur bedingt der Pfändung unterworfen, (§ 850a ZPO).

Grundsätzlich sind aktuelle und frühere Ehepartner, aktuelle und frühere Lebenspartner und Verwandte wie Kinder, Eltern, Großeltern als gesetzlich Unterhaltsberechtigte bei der Festsetzung des pfändbaren Betrags zu berücksichtigen. Wer als unterhaltsberechtigt dem Gesetz nach in die Berechnung miteinbezogen wird, ergibt sich aus § 850c Abs. 2 ZPO.

SIND SIE VON EINER LOHNPFÄNDUNG ODER KONTOPFÄNDUNG BETROFFEN? DIE KANZLEI HECKMANN HILFT IHNEN DABEI SCHULDENFREI ZU WERDEN.

Sie haben Schulden? Rechtsanwalt Jan Heckmann und sein Team befreien Sie von Ihren Schulden, entweder durch die Anmeldung der Privatinsolvenz oder durch einen Schuldenvergleich. Denn der Schuldenerlass ist der beste Pfändungsschutz. Wenn Sie Schulden haben, wählen Sie Ihren telefonischen Beratungstermin mit Rechtsanwalt Heckmann aus, oder wählen Sie einen Schuldnerberatungstermin vor Ort, der Termin ist kostenfrei.

Aufgrund des außerordentlich hohen Mandatsaufkommens im Bereich der Entschuldung durch Privatinsolvenz oder Schuldenvergleich können wir nur in Ausnahmefällen prozessuale Mandate annehmen. Wählen Sie Ihren Termin zur Entschuldung online, für prozessuale Mandate werden Sie vorab gebeten anzurufen.

Wir helfen Ihnen – deutschlandweit – gleichgültig, ob Sie in Berlin wohnhaft sind oder eine Schuldnerberatung in Stuttgart oder München wünschen. Seit über 20 Jahren befreien wir Mandanten von Ihrer Schuldenlast! Unter 030 4050 4030 sind wir für Sie während unserer Öffnungszeiten (mo.-do. 9-17 Uhr, fr. bis 15 Uhr) erreichbar! Wählen Sie gerne auch einen Termin über unser Online Terminauswahltool aus.

Der Erfolg gibt uns Recht!

Tausende zufriedene Kunden konnten wir bereits von ihrer Schuldenlast befreien! Die Bewertungen sprechen, seit über 20 Jahren, für sich: Anwaltskanzlei Heckmann ist beim Thema Insolvenzvergleich, Entschuldung und Pfändungsschutzkonto die Nummer 1 in Berlin!